¿Cuánto cuesta un seguro de responsabilidad civil para empresas?

Un tejido empresarial tan heterogéneo como el que se aprecia en nuestro país condicionará de forma clara la respuesta a esta pregunta, contestación que resultará imperativo conocer a la hora de elegir el seguro de responsabilidad civil de nuestra entidad.

Aunque la ley solo obliga a determinadas actividades económicas a la contratación de un seguro RC (como por ejemplo, el seguro decenal en el ámbito de la construcción), lo cierto es que, las situaciones que se dan en el día a día de cualquier negocio, suponen una realidad algo distinta a la hora de establecer la responsabilidad civil de nuestra empresa a efectos prácticos.

El blog de Cervera Asesores es un espacio online multidisciplinar diseñado para ofrecerte toda la información necesaria para reforzar la seguridad de tu núcleo empresarial y ejercer con ello tu actividad profesional con las máximas garantías.

✅ Y es que, aun a riesgo de sonar algo exagerados, en caso de llegar a sucederse una incidencia legal o problema en el seno de nuestra empresa, un seguro de responsabilidad civil profesional podría marcar la diferencia entre la supervivencia de nuestro negocio o la quiebra del mismo en su medio y largo plazo.

Por este motivo, hoy reflexionamos sobre cuánto cuesta un seguro de responsabilidad civil para empresas, destacando aquellos aspectos legales y subjetivos que debemos tener en cuenta a la hora de solicitar un presupuesto a las diferentes aseguradoras del país, todo ello a través de ejemplos prácticos y videos explicativos elaborados por nuestro equipo de agentes de seguros.

Todo lo que deberías tener en cuenta para saber cuánto cuesta un seguro de responsabilidad civil para empresas, a continuación.

Contenidos

¿Cuánto cuesta un seguro de responsabilidad civil para empresas? | Perspectiva legal de la cuestión.

Para poder determinar cuánto cuesta un seguro de responsabilidad civil para empresas, es fundamental comenzar por el principio, plasmando lo establecido en nuestro ordenamiento jurídico en relación a la contratación de este tipo de seguros.

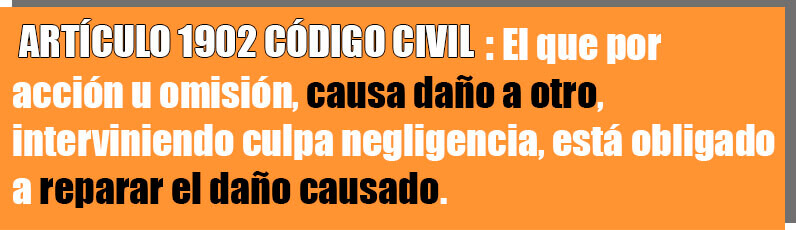

Al tiempo que la responsabilidad contractual se establece en el artículo 1091 del Código Civil, la responsabilidad civil extracontractual queda delimitada en el artículo 1902 del mismo texto legal.

De esta forma, si bien la obligatoriedad de contratar un seguro de empresa dependerá de la actividad realizada por la propia entidad, en nuestro ordenamiento sí se establece la responsabilidad civil subsidiaria por los actos cometidos en el ejercicio de nuestra actividad profesional.

EJEMPLO PRÁCTICO → El artículo 19 de la Ley 38/1999 de 5 de Noviembre establece la obligatoriedad de contratar un seguro de responsabilidad civil profesional para las constructoras que quieran llevar a cabo la edificación de una promoción de viviendas.

Cuando nos planteamos cuánto cuesta un seguro de responsabilidad civil para empresas, debemos ser conscientes de que la obligatoriedad en la contratación del mismo siempre estará marcada por una ley específica reguladora de dicha actividad económica.

No obstante, en el tejido empresarial de nuestro país se muestran un conjunto de realidades algo contrarias a lo establecido por nuestro ordenamiento jurídico.

Existe la creencia generalizada de que el seguro de empresa es obligatorio para determinados sectores, mientras que, en caso de ser opcional, solo será recomendable en los supuestos de negocios exitosos con grandes cifras de facturación o corporaciones de relevante dimensión. Nada más lejos de la realidad.

Mientras que en una empresa de tamaño reducido una incidencia de carácter legal podría llegar a paralizar la actividad que desarrolle, dejando escapar con ello importantes oportunidades de negocio para nuestro núcleo empresarial, en una gran empresa, esta misma situación podría llegar a no tener ningún efecto significativo o relevante.

✅ Y lo cierto es que, a efectos prácticos, no existen actividades de negocio que estén exentas de cometer fallos de los cuales se pueda derivar cualquier exigencia de responsabilidad civil profesional por las acciones cometidas.

Esto nos hace ver que, si bien solo es obligatorio contratar un seguro de negocio en función de las actividades específicas de nuestra entidad, este puede constituir un elemento básico para el buen funcionamiento de cualquier empresa en su medio y largo plazo, a pesar de ser un elemento opcional según lo establecido por nuestro ordenamiento jurídico.

Antes de entrar a detallar en profundidad los aspectos económicos que permitirían cuantificar cuánto cuesta un seguro de responsabilidad civil para empresas, a continuación os dejamos un video explicativo elaborado por nuestro equipo de profesionales en el cual reflexionamos sobre este tipo de cuestiones en profundidad.

¿Cuánto cuesta un seguro de responsabilidad civil para empresas? | Perspectiva económica de la cuestión.

A pesar de que a continuación nos centraremos en el aspecto económico de esta pregunta, lo cierto es que es importante destacar que, a efectos prácticos, resulta imposible dar una cuantía económica o precio exacto.

✅ De hecho, a la hora de contactar con las diferentes empresas de seguros, debes desconfiar de aquellas que te ofrezcan un presupuesto fijo sin analizar previamente las necesidades de tu corporación.

No obstante, sí que es posible establecer una serie de factores a tener en cuenta con carácter general antes de contactar con las principales empresas aseguradoras de nuestro país, los cuales condicionarán de manera clara el precio de nuestra póliza y que son detallados de manera resumida a continuación.

1. ACTIVIDAD DE LA EMPRESA → Proyecto de negocio personalizado.

En el contrato de seguro se debe establecer de manera taxativa las diferentes actividades a las que se dedica nuestra corporación.

Un error excesivamente frecuente a la hora de determinar cuánto cuesta un seguro de responsabilidad civil para empresas es asegurar las actividades más básicas, olvidando aquellas otras que, si bien realizamos con menor frecuencia, sí que formarían parte de nuestra actividad empresarial de una u otra forma.

EJEMPLO PRÁCTICO → En el caso del seguro de responsabilidad civil para arquitectos, es imprescindible que la póliza cubra no solo la responsabilidad derivada de los proyectos de edificación en los que participe el trabajador o la empresa, sino también otras actividades que pudiera realizar a lo largo del año, como por ejemplo, la Inspección Técnica de un Edificio.

Desde ámbitos tan demandados como la construcción hasta otros de un carácter más específico como la informática, cuya demanda aumenta de manera progresiva para asegurar cualquier idea de negocio con las máximas garantías.

El seguro de responsabilidad civil para empresas deberá adaptarse a las necesidades de nuestra entidad, nunca al revés, y es probable que en este punto del proceso radique el éxito de Cervera Asesores.

A lo largo de nuestros más de 25 años de bagaje profesional hemos desarrollado una póliza de responsabilidad civil diferente para cada actividad empresarial, protegiendo con maestría las especialidades que circunscriben a cada sector económico.

2. CAPITAL DEL SEGURO → ¿Hasta cuánto se protege nuestra responsabilidad profesional?

Otro aspecto fundamental para determinar cuánto cuesta un seguro de responsabilidad civil para empresas es el capital de cobertura que nos cubriría en caso de accidente.

A la hora de contratar un seguro profesional, existen determinadas actividades cuyo capital mínimo queda establecido por ley.

No obstante, esta póliza mínima establecida para contratar nuestro seguro de protección civil puede variar en función de la normativa aplicable a cada Comunidad Autónoma.

✍ CONSEJO DE ESPECIALISTA → Revisa siempre esta cuestión con un abogado especializado o la empresa de seguros, pues, en caso de sufrir cualquier incidencia, la póliza contratada podría llegar a suponer un problema en legal en sí.

Por el contrario, en caso de que no se estableciera una cuantía mínima para contratar nuestro seguro de responsabilidad civil, es “recomendable” que el capital mínimo no sea inferior a 300000€.

Si te fijas, destacamos la palabra recomendable entre comillas, ya que esto no es más que una indicación genérica no válida sino se analiza previamente las características y necesidades de cada empresa en particular.

No obstante, otro aspecto que sí es imperativo tener en cuenta en la contratación de nuestra póliza RC es el sublimite por persona, es decir, la cantidad máxima con la que indemnizaría la compañía a una persona en caso de que se produjera el incidente en cuestión.

Como norma general, suele ser desaconsejable la contratación de pólizas que contengan este tipo de sublímites, o que, en caso de tenerlos, su cifra fuese inferior a los 300000€.

En caso de que los tribunales competentes dictarán una sentencia condenatoria contra nuestra empresa, cualquier cantidad que sobrepase el capital de cobertura asegurado en nuestra póliza deberá ser abonado por nuestra entidad.

Por tanto, el capital de cobertura es uno de los elementos básicos para determinar cuánto cuesta un seguro de responsabilidad civil para empresas, ya que, cuanto más alta sea esta cifra, mayor amplitud de riesgo asumirá la empresa aseguradora.

3. REVISA TU FRANQUICIA → Establece números realistas.

La contratación de un seguro RC profesional se puede realizar estableciendo una franquicia con la compañía de seguros.

Esta opción nos permite encontrar seguros baratos que no supongan un descuadre en la cuenta de resultados de nuestra empresa al cerrar su ejercicio económico.

✅ Sería por ello la opción predilecta de pequeñas empresas o negocios emprendedores que todavía se encuentran en las fases iniciales de su desarrollo empresarial.

No obstante, un aspecto fundamental para determinar cuánto cuesta un seguro de responsabilidad civil para empresas que se adapte con excelencia a las necesidades de nuestra entidad es tener claro las posibilidades económicas de la misma en caso de llegar a sucederse un incidente de estas características.

Es cierto que si apostamos por un seguro de franquicia obtendremos un precio inferior a la hora de calcular el precio del seguro de responsabilidad civil de nuestra empresa.

Sin embargo, en caso de que suceda un incidente, debemos cubrir con nuestro patrimonio o el de nuestra empresa el monto económico de la indemnización que no cubriese el seguro, por lo que el ahorro obtenido en el pasado puede llegar a convertirse en una cuestión lapidaria para el futuro de nuestra empresa.

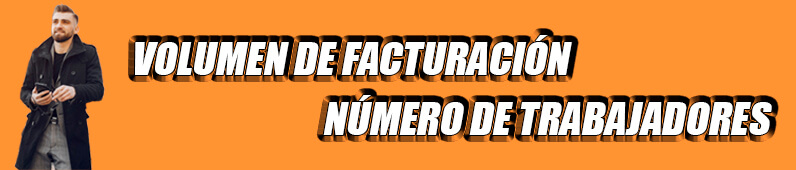

4. FACTURACIÓN Y NÚMERO DE TRABAJADORES → Dimensión de la entidad.

La facturación y el número de trabajadores son 2 aspectos que sirven para entender la dimensión de una entidad, además de ser un elemento claramente influyente a la hora de determinar el precio final del seguro de nuestra empresa.

Es fundamental que el seguro cubra la actividad profesional de todos los trabajadores, lo cual, además de evitar cualquier tipo de incidencia legal, convertirá nuestra póliza en un elemento clave para mejorar la reputación empresarial de nuestra compañía, así como la visión que la plantilla de trabajadores tienen sobre la empresa en la que desempeñan sus funciones.

Calcular seguro responsabilidad civil | La importancia de contar con ayuda especializada.

Cuando nos preguntamos cuánto cuesta un seguro de responsabilidad civil para empresas, no es adecuado dar una respuesta fija.

Las labores de asesoramiento son de máxima importancia a la hora de elegir el seguro RC profesional que mejor se adapte a las necesidades de nuestra corporación.

✅ Aunque el seguro de responsabilidad nos protege de incidencias futuras, lo cierto es que la protección del cliente empieza desde antes de la contratación del mismo.

A la hora de saber cuánto cuesta un seguro de responsabilidad civil para empresas, la empresa aseguradora debe convertirse en un socio que nos ayude a reforzar la seguridad de nuestra entidad a través de la elección de la póliza más adecuada en nuestro caso en particular.

Si necesitas saber cuánto cuesta un seguro de responsabilidad civil para empresas que se adapte a las necesidades de tu corporación, ponte en contacto con nuestro equipo.

A través de un trato cercano y un servicio altamente cualificado, te ofreceremos la mejor póliza para tu negocio, reforzando la seguridad de tu entidad y ayudándote a construir unos cimientos sólidos sobre los que edificar tu actividad empresarial con las máximas garantías de futuro.